Vay Tín Chấp

Tại Việt Nam hiện nay có nhiều chương trình vay tín chấp ngân hàng với các sản phẩm vay đa dạng, giải ngân nhanh chóng đáp ứng nhanh hầu hết nhu cầu khách hàng. Tuy nhiên, nên chọn vay tiêu dùng tín chấp ngân hàng nào tốt, uy tín nhất?. Lãi suất cho vay ở đâu là tốt nhất?. Những ưu, nhược điểm của từng ngân hàng đó là gì?. Hãy cùng Vaynhanh24h cập nhật kiến thức vay tài chính đầy đủ mà bạn cần phải biết trước khi bạn làm thủ tục vay nhé.

Vay tiền tín chấp là gì?, thấu chi tín chấp là gì?

Vay tín chấp là sản phẩm vay dành cho cá nhân với mục đích chi tiêu dùng cá nhân và không phục vụ mục đích kinh doanh hay trả nợ. Ngân hàng hay công ty tài chính sẽ dựa vào điểm tín dụng cá nhân (lịch sử vay nợ trả nợ) để hỗ trợ khoản vay cho bạn. Hiện nay các công ty tài chính cho vay từ 10 triệu đến tối đa 150 triệu. Một số ngân hàng cho vay lên đến 500 triệu.

Khác với sản phẩm tín chấp tiêu dùng thì thấu chi tín chấp dựa vào lịch sử giao dịch của bạn tại ngân hàng đó và cấp cho bạn hạn mức thấu chi. Các ngân hàng thấu chi tín chấp dựa theo số tiền giao dịch hàng tháng hoặc lương bạn được chuyển qua ngân hàng đó. Lãi suất thấu chi sẽ được tính theo ngày trong khi lãi suất vay ngân hàng tín chấp sẽ được tính dựa theo số tiền vay và thời gian trả nợ.

THÔNG TIN LÃI SUẤT VAY TÍN CHẤP NGÂN HÀNG

+ THỜI GIAN VAY: Tối thiểu 6 tháng - Tối đa 36 tháng

+ Lãi suất tối đa hàng năm (APR): 22%/ năm

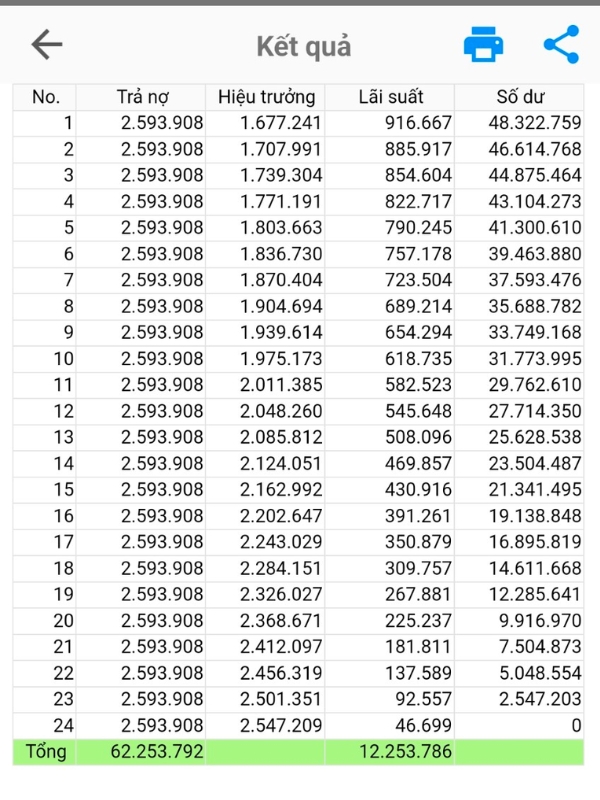

+ Bảng ví dụ minh hoạ về tổng chi phí của khoản vay, bao gồm tất cả khoản phí hiện hành

Bảng lãi suất minh hoạ về tổng chi phí của khoản vay

Vay tín chấp ngân hàng hay công ty tài chính nào tốt nhất?

Thực tế cho thấy thị trường tài chính đang có hơn 10 ngân hàng và công ty tài chính cho vay tiêu dùng tín chấp, và để phân chia thị trường không cạnh tranh nhau thì các ngân hàng thường sẽ chọn một phân khúc riêng. Vì vậy để chọn vay tín chấp ngân hàng nào tốt nhất với lãi suất thấp nhất thì bạn hãy xem điều kiện vay của bạn được ngân hàng nào hỗ trợ rồi dựa theo đó chọn tổ chức vay.

Dưới đây là top các ngân hàng và công ty tài chính cho vay tốt nhất bạn có thể tham khảo:

Top 1. Ngân hàng thương mại cổ phần Quân đội MBBank

MBBank được giới chuyên môn đánh giá là một trong những ngân hàng hỗ trợ vay tốt nhất hiện nay bởi xuất phát điểm của nó là ngân hàng thuộc khối quân đội. Thêm vào đó, tiềm lực tài chính lớn và kế hoạch phát triển khôn ngoan đã khiến MBBank được nhà đầu tư và khách hàng quan tâm từ những ngày đầu tiên xuất hiện trên thị trường dù được sinh sau đẻ muộn.

Hỗ trợ vay nhanh ngân hàng Quân đội tại Vaynhanh24h

Top 2. Ngân hàng Shinhan Bank

Shinhan Bank là ngân hàng trực thuộc tập đoàn tài chính Shinhan của Hàn Quốc. Ở Hàn Quốc, tập đoàn tài chính này được xem là tổ chức tiên phong trong việc nắm giữ tài chính. Với bề dày kinh nghiệm gần 100 năm và 24 năm có mặt tại Việt Nam, Shinhan Bank đang ngày càng chứng tỏ được khả năng của mình khi thu hút ngày một đông số lượng khách hàng hằng ngày. Nổi lên với các gói vay tài chính thông qua việc cấp tín dụng bằng hình thức vay thế chấp và hình thức vay tiêu dùng tín chấp với khoản vay lên đến 150 triệu nhanh chóng dễ dàng. Đây cũng là ngân hàng cho vay tín chấp tốt nhất bạn có thể tìm hiểu làm thủ tục vay

Tìm hiểu sản phẩm vay Shinhan Bank

Top 3. Ngân hàng TPBank

Được biết đến rộng rãi như là ngân hàng Tiên Phong trong xu hướng ngân hàng tự động 24/7 với LiveBank – giúp thực hiện gần như đầy đủ các giao dịch cơ bản của ngân hàng ngay mà không cần phải đến các chi nhánh truyền thống. TPBank còn được biết đến như là một trong những thương hiệu đã khai thác hiệu quả mảng cho vay tín chấp ngân hàng lãi suất thấp trong những năm trở lại đây, góp phần đẩy mạnh trong thị phần mảng tín dụng tín chấp.

Ngân hàng Tiên Phong hỗ trợ vay tiêu dùng tín chấp

Top 4. Công ty tài chính Mirae Asset

Cũng là một công ty tài chính đến từ Hàn Quốc, Mirae Asset là một nhóm dịch vụ tài chính độc lập ở châu Á, chuyên cung cấp các dịch vụ tài chính ngân hàng và toàn diện cho khách hàng từ quản lý tài sản, bảo hiểm nhân thọ đến cho vay tiêu dùng tín chấp cá nhân. Sau nhiều năm hoạt động tại thị trường Việt Nam, Mirae Asset đã và đang nhận được rất nhiều sự tín nhiệm, tin yêu của khách hàng giúp gắn kết cộng đồng, nâng cao chất lượng cuộc sống.

Vay vốn tín chấp tiêu dùng đơn giản chỉ có tại Mirae Asset

Top 5. Công ty tài chính Lotte Finance

Ra đời trể hơn so với các công ty tài chính khác nhưng rất được nhiều người tiêu dùng đón nhận. Lãi suất vay tại Lotte Finance thuộc top rẻ nhất mà điều kiện vay tốt và đơn giản. Sản phẩm vay không cần thế chấp và thẻ tín dụng là thế mạnh của Lotte Finance.

Tìm hiểu sản phẩm vay công ty Lotte Finance

Top 6. Công ty tài chính SHB Finance

Công ty tài chính SHB Finance có các sản phẩm vay tiêu dùng tín chấp với lãi suất đặc biệt ưu đãi dành cho đại đa số người tiêu dùng. Nếu như các ngân hàng khác chỉ ưu tiên cho các sản phẩm vay an toàn như vay qua sao kê lương thì SHB Finance có nhiều sản phẩm ưu đãi khác giúp người tiêu dùng dễ tiếp cận nguồn vốn vay.

Công ty tài chính SHB Finance

Các sản phẩm vay tín chấp đa dạng của ngân hàng và công ty tài chính

Khi có nhu cầu với khoản vốn nhỏ từ 10 đến 150 triệu đồng để chi tiêu cá nhân bạn có thể vay tiền tín chấp tiêu dùng (sản phẩm này không hỗ trợ vay để kinh doanh, trả nợ). Dưới đây là các hình thức vay đơn giản nhất và giải ngân trong 24h.

Vay theo cà vẹt xe máy, không giữ cà vẹt

Hình thức vay theo cà vẹt xe máy thường được các công ty tài chính áp dụng vì thủ tục đơn giản và nhanh gọn nhất. Thủ tục vay thì đơn giản, tuy nhiên sản phẩm này không được công ty tài chính ưu đãi lãi suất tốt.

Xem chi tiết: https://vaynhanh24h.com/vay-tien-nhanh-bang-ca-vet-xe-co-duoc-khong

Vay theo sao kê tài khoản ngân hàng

Đây là sản phẩm dễ nhất dành cho tất cả khách hàng muốn vay vốn tín chấp. Bất kỳ ai có phát sinh giao dịch tại ngân hàng trong vòng 3 tháng gần nhất là đủ điều kiện vay. Tuy nhiên để được giải quyết thủ tục giải ngân thì dưới đây là các thông tin bạn cần tìm hiểu.

Chi tiết: https://vaynhanh24h.com/vay-tin-chap-theo-luong-sao-ke-chuyen-khoan-qua-ngan-hang-nhieu-uu-dai

Vay theo hoá đơn tiền điện

Sản phẩm vay tiền qua hoá đơn điện không thế chấp nhanh chóng, dễ dàng không cần chứng minh thu nhập. Đây là sản phẩm đang được nhiều ngân hàng áp dụng với mức lãi suất mới nhất từ 1,7%/tháng. Sản phẩm đơn giản chỉ cần bạn cung cấp đầy đủ hoá đơn tiền điện chính chủ 3 tháng gần nhất.

Chi tiết: https://vaynhanh24h.com/vay-tin-chap-theo-hoa-don-tien-dien-duoc-bao-nhieu

Vay theo hợp đồng bảo hiểm nhân thọ

Dành cho khách hàng không muốn chứng minh thu nhập, sản phẩm vay tiêu dùng tín chấp dựa theo hợp đồng bảo hiểm nhân thọ sẽ giúp bạn có ngay khoản vay lên đến 150 triệu lãi suất thấp. Đây là sản phẩm ưu đãi lãi suất thấp, thủ tục dễ dàng nhất.

Chi tiết: https://vaynhanh24h.com/vay-tin-chap-theo-bao-hiem-nhan-tho-toan-quoc

Vay theo lương

Vay phẩm vay dành cho khách hàng có lương chuyển khoản và lương tiền mặt. Chỉ làm việc tại công ty có hợp đồng lao động đủ 3 tháng bạn sẽ được hỗ trợ khoản vay lên đến 6 lần đến 8 lần mức thu nhập. Khoản vay tối thiểu 10 triệu và tối đa lên đến 150 triệu.

Chi tiết: https://vaynhanh24h.com/vay-tien-tin-chap-theo-luong

Vay theo hợp đồng tín dụng cũ

Dựa theo hợp đồng tín chấp cũ các công ty tài chính sẽ biết được khả năng trả nợ của bạn có đủ uy tín hay không. Nếu kiểm tra đủ điều kiện bạn sẽ được giải ngân khoản vay lên đến 70 triệu. Một số công ty tài chính hỗ trợ sản phẩm vay này là SHB Finance, Fe Credit, Lotte Finacne.

Chi tiết: https://vaynhanh24h.com/cho-vay-theo-hop-dong-tin-chap-tin-dung-cu-tai-fe-credit

Vay theo sim VIETTEL, Mobi, Vina

Hiện tại sản phẩm này đang được các ngân hàng giảm hỗ trợ bởi nhiều cá nhân đã lợi dụng dịch vụ này đi mua các sim đời cũ nhằm làm dịch vụ cá nhân giúp khách hàng đạt được khoản vay. Tuy nhiên về sau thì khách hàng vẫn bỏ sim dẫn tới tình trạng thu hồi nợ khó khăn. Tuy vậy sản phẩm này vẫn đang triển khai nhưng siết chặt hơn tại một số công ty tài chính.

Chi tiết: https://vaynhanh24h.com/cho-vay-tien-mat-tin-chap-bang-sim-viettel-lai-suat-chi-tu-15

Vay theo hoá đơn tiền nước/Cáp/Internet/Hoá đơn mua hàng điện máy

Sản phẩm vay phổ thông dành cho tất cả mọi gia đình có nhu cầu vay cá nhân mua sắm tiêu dùng. Bạn sẽ được cấp ngay khoản vay lên đến 30 triệu với lãi suất chỉ từ 1,7%/tháng trong vòng từ 12 đến 36 tháng.

Chi tiết: https://vaynhanh24h.com/vay-tin-chap-theo-hoa-don-tien-dien-duoc-bao-nhieu

Điều kiện chung cho các khoản vay tín chấp

》Mọi công dân Việt Nam độ tuổi từ 20- 60, đang sinh sống và làm việc hợp pháp lại các tỉnh thành trên cả nước.

》Khách hàng đang đi làm hưởng lương sẽ được hỗ trợ xét duyệt tất cả các ngân hàng (hỗ trợ cả lương chuyển khoản và lương tiền mặt), hoặc chứng minh được nguồn thu nhập của mình thông qua các sản phẩm gồm có: Bảo Hiểm Nhân Thọ, Hóa đơn tiền điện, Hộ Kinh doanh cá thể, Cà vẹt xe ( giấy đăng kí xe ), Hợp đồng tín dụng cũ, thẻ tín dụng ngân hàng khác thì sẽ được hỗ trợ vay VPbank và Prudential.

》Khách hàng không có nợ nhóm 3 tại thời điểm vay vốn tức là không quá hạn trả quá 90 ngày tại các tổ chức tín dụng khác.

Tìm hiểu điều kiện chung cho các khoản vay

Thanh toán khoản vay

Sau khi vay tín chấp bạn phải thanh toán khoản vay cho công ty tài chính đúng hạn. Tránh trể hạn để bị nợ xấu ảnh hưởng tới khoản vay lần sau của bạn. Nhu cầu vay tiêu dùng tín chấp hiện nay là rất cần thiết trong đời sống. Dịch vụ này khá nhanh, giúp bạn rất linh hoạt trong việc trả nợ và chi tiêu. Bạn có thể thanh toán qua Ví MoMo, chi nhánh ngân hàng hoặc các cửa hàng điện máy trên toàn quốc.

Đối tượng được vay ngân hàng

Hiện tại chương trình cho vay ngân hàng cho vay vốn tiêu dùng lãi suất thấp đã có văn phòng tại 58 tỉnh thành trên cả nước. Vì vậy dù bạn làm bất cứ ngành nghề gì hay ở bất cứ tỉnh thành nào, bạn đều có thể vay tiền tín chấp với lãi suất ưu đãi. Chương trình hỗ trợ cho tất cả các cá nhân từ 20- 60 tuổi, đang có công việc ổn định với mức thu nhập từ 3 triệu trở lên với mức lãi suất ưu đãi vô cùng hấp dẫn từ 1% tùy theo khoản vay.

Vay tiêu dùng nhanh ngân hàng uy tín tại Vaynhanh24h.com

Hiện nay, Vaynhanh24h.com chúng tôi đang là một trong những hệ thống hỗ trợ vay tiềnmiễn phí với mức lãi suất “cực thấp” và thời hạn giải ngân chỉ trong 24h. Hệ thống đã có mặt trên khắp các tỉnh thành cả nước, từ các thành phố lớn như Hà Nội, Thành phố Hồ Chí Minh, Đà Nẵng tới các tỉnh lẻ như ở miền Nam, Miền Trung, Miền Bắc… với đội ngũ nhân viên làm việc chuyên nghiệp, tận tình và nhanh chóng giải quyết các vấn đề vay tín chấp cho quý khách hàng.

Vui lòng gọi ngay NVTD để được tư vấn, NV sẽ đến tận nơi để nhận hồ sơ Qúy Khách

Lưu ý: Quý Khách không được phép đưa tiền cho NVTD, dịch vụ hoàn toàn miễn phí.

- Miền Bắc:Ms Thanh 0985 688 025

- Hà Nội:Ms Thanh 0985 688 025

- Hồ Chí Minh:Ms Tùng 0973 799 789

- Tỉnh Miền Nam:Ms Tùng 0901 993 186

- Đà Nẵng:Ms Tùng 0973 799 789

- Miền Trung:Ms Tùng 0901 993 186